- Bagaimana Kinerja Bank Syariah Semasa COVID-19 di Indonesia?

- Investor Saham Syariah Meningkat di Kala Wabah COVID-19

- Bagaimana Kinerja Saham Syariah?

- Kinerja Perbankan Syariah di Kala Krisis Keuangan 2008

- Apa Pengertian Syariah?

- Transaksi Apa Saja Yang Dilarang Syariah?

- Apakah Mata Uang Kripto Haram?

- Darimana Pendapatan Bank Syariah Jika Tidak Dari Bunga?

- Apa Perbedaan Bank Syariah dan Bank Konvensional?

- Bagaimana Perkembangan Bank Syariah di Seluruh Dunia ?

- Impian OJK Menjadikan Indonesia Pusat Ekonomi Syariah Dunia

- Apa itu Asuransi Syariah?

- Apa Perbedaan Asuransi Syariah dan Konvensional?

- Apa Perbedaan Asuransi Syariah dan Asuransi Konvensional di Mata Nasabah Awam?

- Kinerja Unit Link Asuransi Syariah vs Konvensional

- Bisa Pindah Gak dari Konvensional ke Syariah dan Sebaliknya?

Perekonomian Syariah, dari Perbankan Syariah hingga Asuransi Syariah kini sedang mendapat sorotan. Pada akhir tahun 2020 dan 2021, Menteri Keuangan Sri Mulyani mengatakan bahwa kinerja perbankan Syariah lebih baik daripada perbankan konvensional di tengah pandemi COVID-19. Hal serupa juga terjadi pada masa krisis keuangan tahun 2008 yang lalu. Mengapa demikian? Akan kita bahas di bawah ini. Yang jelas, inilah mengapa produk keuangan Syariah, dari asuransi Syariah hingga reksa dana Syariah, perlu Anda pertimbangkan meskipun Anda bukan seorang Muslim.

Jadi, apa itu produk perbankan Syariah? Apa sih keunggulan asuransi Syariah? Kali ini, tim Asuransi Now akan fokus membahas bukti konkret keunggulan produk keuangan Syariah. Kita akan mengamati data kinerja produk-produk Syariah dan membandingkannya dengan produk keuangan konvensional. Baru kita akan mempelajari penyebabnya. Jadi, jangan pusing dulu dengan pernyataan bunga itu haram.

Bagaimana Kinerja Bank Syariah Semasa COVID-19 di Indonesia?

Pada September 2021, Sri Mulyani menyebutkan Dana Pihak Ketiga (DPK) perbankan Syariah meningkat lebih tinggi daripada pertumbuhan DPK perbankan konvensional. Adapun DPK adalah dana masyarakat yang disimpan di bank, mencakup deposito serta tabungan. Aset perbankan juga naik 15,8% secara tahunan pada triwulan II-2021. Sementara, pangsa pasar perbankan Syariah di Indonesia baru mencapai 6,59%. Masih kecil sekali. Bandingkan dengan Malaysia yang pangsa pasar perbankan Syariahnya sudah mencapai 34.2%.

Tapi, pertumbuhan industri perbankan Syariah Indonesia tetap patut diacungi jempol. Pasalnya, Indonesia baru saja meraih peringkat pertama Islamic Finance Country Index (IFCI) pada Global Islamic Finance Report 2021. Hal ini karena sektor keuangan sosial Islam Indonesia yang paling dinamis di antara seluruh negara di dunia. Senang ya kalau dengar negara kita diakui punya prestasi baik secara global 😊

Investor Saham Syariah Meningkat di Kala Wabah COVID-19

Di Indonesia, ada tiga indeks saham Syariah, yaitu Indonesia Sharia Stock Index (ISSI), Jakarta Islamic Index 70 (JII70), dan Jakarta Islamic Index (JII). Investor saham Syariah juga semakin banyak. Bursa Efek Indonesia mencatat pertumbuhan investor saham Syariah mencapai 734% dalam empat tahun terakhir! Wow.

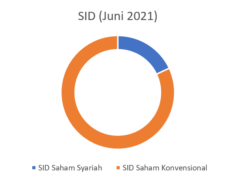

Menurut KSEI, sampai dengan Juni 2021, jumlah investor saham Syariah sekitar 991.000 SID. SID adalah Single Investor Identification, atau semacam KTP-nya pemegang saham. Tapi, jumlah ini hanya 18% dari total SID pasar modal Indonesia yang mencapai 5,5 juta. Padahal, ISSI mencapai IDR 3.352 Triliun, atau sekitar separuh dari total kapitalisasi pasar saham Indonesia sebesar IDR 7.100 Triliun. Visualisasinya dapat kita lihat pada bagan di bawah ini.

Mengingat 87% masyarakat Indonesia beragama Islam, potensi investasi saham Syariah di Indonesia masih sangat besar.

Bagaimana Kinerja Saham Syariah?

Jika Anda tidak terlalu memperhatikan perkembangan harga saham di bursa efek setiap hari, mungkin Anda bingung dengan berita-berita seputar saham Syariah. Karena harga saham terus bergerak dinamis, bisa saja hari ini dilaporkan saham Syariah lebih unggul daripada saham konvensional. Tapi, esok harinya, laporan berubah menjadi saham konvensional lebih unggul. Sebenarnya lebih baik kinerja saham Syariah atau saham konvensional?

Tentu saja tidak bisa disimpulkan dengan satu jawaban saja untuk selamanya, karena saham terus bergerak setiap detik. Untuk gambaran kasar, Anda bisa perhatian grafik perbandingan performa Jakarta Islamic Index dengan IHSG/Jakarta Composite Index (gabungan konvensional dan Syariah) dari Yahoo Finance berikut ini.

Kalau kita melihat dari segi kenaikan harga, sekilas terlihat performa performa Jakarta Islamic Index tidak setinggi Jakarta Composite Index (JKSE/IHSG). Apakah ini berarti performa saham Syariah lebih buruk ketimbang saham konvensional? Belum tentu. Indeks adalah gabungan dari banyak saham. Dalam satu indeks, ada saham yang performanya gemilang, ada saham yang performanya di bawah rata-rata. Semuanya dirata-rata menjadi indeks.

Jadi, untuk menyimpulkan saham mana yang lebih bagus, Anda harus memperhatikan sahamnya satu per satu. Jika Anda sudah mengambil keputusan untuk berinvestasi di saham Syariah karena alasan pribadi, maka tidak perlu mempertimbangkan saham-saham konvensional. Namun, jika Anda tipe risk-taker, dan murni ingin mengambil saham dengan potensi pertumbuhan tertinggi, Anda tetap sih harus menilai saham satu per satu.

Jika kita hanya melihat kenaikan saja, maka otomatis indeks gabungan terlihat mutakhir. Tapi, apabila Anda melihat dari sisi lain, misalnya segi kestabilan harga, maka indeks Syariah lebih aman. Coba lihat ketika awal pandemi melanda pada tahun 2020. CNBC Indonesia melaporkan IHSG turun sebesar -16,76% sementara LQ45 turun sebesar -21,42%. Akan tetapi, ISSI ‘hanya’ turun sebesar -14,52% sementara JII ‘hanya’ turun -15,68%.

Inilah mengapa saham Syariah dianggap lebih stabil daripada konvensional. Kestabilan ini tentunya cocok sekali dengan kebanyakan orang Indonesia yang produk investasi favoritnya adalah deposito karena ‘aman.’

Kinerja Perbankan Syariah di Kala Krisis Keuangan 2008

Menurut surveynya, International Monetary Fund (IMF) melaporkan bahwa kinerja bank Syariah lebih baik di kala krisis dan pre-krisis 2008 jika dibandingkan dengan bank konvensional. Namun, ketika krisis sudah mulai menyebar ke sektor riil, performa keuntungan bank Syariah menurun. Adapun survey ini berdasarkan data yang diambil dari 120 Bank Syariah dan konvensional dari delapan negara (Bahrain, Jordan, Kuwait, Malaysia, Qatar, Arab Saudi, Turki, dan UAE).

Sistem Perbankan Syariah dinilai mampu menangkis efek negatif dari krisis 2008 seperti terlihat pada grafik dari IMF di bawah ini.

Pada grafik di atas, terlihat bahwa meskipun Bank Syariah juga merugi, posisinya masih lebih baik daripada bank konvensional. Namun, ketika efek krisis mulai terasa di sektor riil, keuntungan Perbankan Syariah ikut merosot seperti pada grafik di bawah ini.

Menurut IMF, performa 2009 yang lemah ini diakibatkan diversifikasi yang kurang merata. Dengan kata lain, Bank-bank Syariah hanya terekspos pada sektor tertentu atau debitur tertentu saja. Sehingga, ketika sektor tersebut terhantam, efeknya lebih besar.

Apa Pengertian Syariah?

Setelah melihat berbagai perbandingan kinerja lembaga keuangan Syariah dan konvensional, sekarang pertanyaannya apa sih sebenarnya pengertian Syariah itu sendiri? Syariah ada kode hukum Islam. Konsep Perbankan Syariah adalah keadilan yang dicapai melalui pembagian resiko (risk sharing). Jadi, semua pihak yang terlibat diharuskan berbagi keuntungan serta kerugian. Bunga dilarang.

Transaksi Apa Saja Yang Dilarang Syariah?

Karena konsep keadilan tersebut, ada tiga jenis larangan dalam keuangan Syariah, yaitu riba, gharar, dan maysir. Riba artinya bunga, gharar artinya ketidakpastian, dan maysir adalah judi.

Sebagai contoh, investasi dalam bentuk derivatif (put dan call option) bersifat spekulatif atau maysir, sehingga dilarang dalam hukum Syariah. Contohnya Michael Burry, salah satu ‘peramal’ krisis 2008, sempat memiliki posisi put sebesar USD 534 juta terhadap 800.100 saham Tesla. Dengan kata lain, Burry berharap saham Tesla jatuh dalam beberapa waktu ke depan. Jika benar saham Tesla jatuh, maka Burry akan untung besar. Ini maysir.

Apakah Mata Uang Kripto Haram?

Pertanyaan ini sangat menarik. Pada tanggal 24 Oktober 2021 yang lalu, Pengurus Wilayah Nahdatul Ulama Jawa Timur (PWNU Jatim) secara resmi mengeluarkan fatwa haram untuk mata uang kripto karena dinilai mengandung spekulasi yang bisa merugikan orang lain.

Namun, menurut Qardus.com, banyak akademisi Muslim yang menganggap mata uang kripto halal dan sesuai dengan hukum Syariah. Seorang penasihat Syariah asal Pakistan bernama Mufti Muhammad Abu-Bakar berpendapat Bitcoin diperbolehkan dalam Syariah.

Pendapatnya ini menyebabkan meningkatnya investasi Muslim pada Bitcoin dan Ethereum pada tahun 2018. Menurut Mufti Muhammad Abu-Bakar, mata uang kripto memang spekulatif, tapi semua mata uang juga punya elemen spekulatif. Buktinya, ada perdagangan valuta asing.

Ada juga akademisi Muslim lainnya yang berpendapat mata uang kripto halal karena konsep blockchainnya. Karena blockchain pada dasarnya bersifat anti-riba, maka sesuai dengan hukum Syariah Islam yang juga anti-riba. Sungguh berbeda dengan Indonesia!

Yang jelas, mata uang kripto menarik semakin banyak peminat dari Muslim dan non-Muslim. The Shacklewell Lane Mosque di London Timur menjadi salah satu masjid pertama yang menerima sumbangan dan zakat dalam bentuk mata uang kripto pada tahun 2018. Lalu ada One Gram di Dubai dan Hello Gold di Malaysia, agensi-agensi mata uang kripto yang berbasis emas.

Darimana Pendapatan Bank Syariah Jika Tidak Dari Bunga?

Ada empat sumber pendapatan bank Syariah, yaitu:

- Pendapatan keuntungan dagang (murabahah)

- Pendapatan sewa (ijarah)

- Pendapatan komisi

- Pendapatan bagi hasil (musyarakah dan mudharabah)

Apa Perbedaan Bank Syariah dan Bank Konvensional?

Perbankan konvensional berdasar pada hutang/pinjaman dan transfer atau pemindahan resiko. Sementara, Perbankan Syariah berbasis aset dan pembagian resiko. Bank Syariah melarang investasi pada instrumen keuangan yang berhubungan dengan minuman keras, perjudian, prostitusi, perdagangan senjata, serta rokok.

Di Indonesia, bank konvensional diawasi oleh OJK (Otoritas Jasa Keuangan). Sementara itu, bank Syariah diawasi oleh OJK dan DPS (Dewan Pengawas Syariah).

Bagaimana Perkembangan Bank Syariah di Seluruh Dunia ?

Industri keuangan Syariah merupakan salah satu segmen yang perkembangannya paling pesat di dunia perekonomian global. Pada akhir 2008, diperkirakan aset Perbankan Syariah dunia mencapai USD 820 Milyar. Bank Syariah terbesar berada di Bahrain, Kuwait, Oman, Qatar, Arab Saudi, serta UAE.

Pada tahun 2021, aset industri keuangan Syariah diperkirakan mencapai USD 1,99 Triliun. Meski terdengar besar, tapi ini hanya 6% dari total aset perbankan dunia. Dengan pertumbuhan sebesar 14% per tahun, potensi perbankan Syariah serta produk keuangan Syariah lainnya masih sangat besar.

Selain populer di negara yang mayoritas penduduknya Muslim, industri keuangan Syariah juga berkembang pesat di London, Inggris. Ada lebih dari 20 bank di Inggris yang menawarkan produk Syariah, dan lima diantaranya sepenuhnya memenuhi aturan Syariah. Mantan Perdana Menteri Inggris David Cameron juga pernah mengutarakan harapan Inggris untuk menjadikan London salah satu pusat perbankan Syariah dunia.

Produk keuangan Syariah juga dinilai masyarakat Inggris lebih etis. Mengingat semakin banyak masyarakat ingin beralih ke ekonomi yang lebih etis, ada motivasi moral bagi mereka, baik Muslim maupun non-Muslim, untuk memiliki produk keuangan Syariah.

Impian OJK Menjadikan Indonesia Pusat Ekonomi Syariah Dunia

Tidak hanya Inggris yang ingin menjadi pusat ekonomi Syariah dunia. Indonesia juga ingin mencapai target tersebut. Kepala Eksekutif Pengawasan Perbankan Otoritas Jasa Keuangan, Heru Kristiyana, mengatakan masih banyak yang harus dikerjakan agar impian itu bisa tercapai.

Tantangan yang dihadapi industri keuangan Syariah Indonesia antara lain permodalan, terbatasnya sumber daya manusia, daya saing produk, layanan keuangan Syariah, serta rendahnya riset dan pengembangan ekonomi keuangan Syariah. Kebanyakan masyarakat juga belum terlalu paham apa saja keuntungan ekonomi Syariah.

Heru Kristiyana juga mengungkapkan ada 3 pilar yang harus dipenuhi untuk menumbuhkan Bank Syariah. Pertama, identitas perbankan Syariah harus dikuatkan. Kemudian, harus ada sinergi ekosistem ekonomi Syariah, dan ketiga harus ada penguatan proses, pengaturan, serta pengawasan.

Apa itu Asuransi Syariah?

Tentunya, asuransi Syariah adalah asuransi yang mengikuti kode hukum Islam. Prinsipnya sama dengan bank Syariah, yaitu bagi hasil dan bagi resiko.

Apa Perbedaan Asuransi Syariah dan Konvensional?

Seperti perbankan Syariah, asuransi Syariah menganut prinsip pembagian resiko. Sementara, asuransi konvensional menggunakan sistem transfer resiko. Pada asuransi konvensional, resiko sang pemegang polis dialihkan kepada perusahaan asuransi.

Asuransi Syariah bertugas melakukan pengelolaan operasional dan investasi dari sejumlah dana yang diterima dari pemegang polis. Beda dengan asuransi konvensional yang berperan sebagai penanggung resiko.

Dalam asuransi Syariah, dikenal adanya alokasi dan distribusi surplus underwriting. Apa maksudnya? Jadi, jika setelah dikelola masih ada sisa, maka hasilnya akan dibagikan ke dana tabarru’, pemegang polis yang memenuhi kriteria, dan perusahaan asuransi sesuai dengan persentase yang ditetapkan di dalam polis. Di sinilah konsep bagi hasilnya berperan.

Apa Perbedaan Asuransi Syariah dan Asuransi Konvensional di Mata Nasabah Awam?

Untuk polis unit link, pada asuransi Syariah digunakan unit link Syariah, sementara pada asuransi konvensional digunakan unit link konvensional. Unit link Syariah berinvestasi pada saham-saham Syariah, Sukuk, atau pasar uang Syariah. Mirip seperti keterangan pada saham Syariah di atas.

Biasanya, seorang nasabah memilih Asuransi Syariah karena salah satu atau kedua alasan berikut:

- Sesuai dengan ajaran agama yang dianut

- Pergerakan nilai unit linknya lebih stabil

Kinerja Unit Link Asuransi Syariah vs Konvensional

Jika Anda mempertimbangkan asuransi Syariah murni karena alasan unit linknya saja, ada baiknya Anda meneliti dulu performa unit link yang bersangkutan. Bisa saja kinerja unit link Syariah Y tidak lebih baik dari unit link konvensional X.

Tapi, jika Anda tidak mau terlalu dipusingkan oleh unit link, ada baiknya Anda membaca artikel kami Unit Link: Pahami Sebelum Salah Kaprah atau mempertimbangkan asuransi murni. Yang jelas, jangan berharap uang Anda akan berlipat ganda melalui produk asuransi kesehatan, karena bukan itu tujuan utamanya.

Bisa Pindah Gak dari Konvensional ke Syariah dan Sebaliknya?

Tidak bisa. Tapi Anda bisa membeli polis berikutnya.

Demikian berbagai pembahasan kami mengenai perbankan Syariah, asuransi Syariah, sampai dengan halal/haramnya mata uang kripto. Semoga informasi ini membantu Anda lebih memahami kondisi ekonomi Syariah, tidak hanya di Indonesia tapi juga di seluruh dunia. Jangan lupa share artikel ini ke kerabat Anda yang membutuhkan!